COVID-19 ha sido particularmente doloroso para América Latina. La recesión actual de la región podría ser la peor de todas, dado que sus principales economías ya tenían problemas antes de la crisis. Además, la pandemia le ha costado a América Latina más vidas per cápita que cualquier otra región. En 2021, la región alcanzará varios importantes hitos tecnológicos y regulatorios, pero es probable que un retorno vacilante y disparejo a los niveles de actividad antes de la crisis afecte todos los sectores del mercado. BloombergNEF recomienda prestar atención a los siguientes 10 temas en América Latina en 2021:

1. La economía regional volverá con dificultades y con efectos persistentes del COVID-19. La recesión proyectada para América Latina podría ser la peor hasta ahora. El Fondo Monetario Internacional prevé que el PIB regional de 2020 se contraerá un 8,1%, mucho más que la mayoría de las demás economías emergentes o en desarrollo. Los principales mercados de la región estaban fracasando incluso antes de que la crisis comenzara y, encima, el COVID-19 ha sido un duro golpe para las economías que ya estaban en dificultades. Después de un año de estancamiento o recesión en sus principales mercados, se espera que todos hayan sufrido una caída devastadora.

Es poco probable que la región se deshaga fácilmente de los efectos de 2020. Dado que las medidas de aislamiento preventivo fluctúan según el aumento en número de casos nuevos y aún no existen extensos programas de vacunación, el futuro parece difícil y es poco probable que se produzca un rápido repunte.

Por otras medidas, América Latina ha logrado eludir el borde del fracaso. Con la notable excepción de México, el estímulo económico ha sido masivo, oportuno y continuo, lo que efectivamente evitó lo peor de las consecuencias económicas. La demanda ha vuelto a los niveles esperados en la mayoría de los países después de las enormes reducciones en 2020 a medida que se implementaron varios tipos de órdenes de aislamiento preventivo. En Brasil y México, estas caídas fueron más graves en el segundo trimestre y la demanda se ha recuperado. En otros lugares, la carga sigue siendo baja.

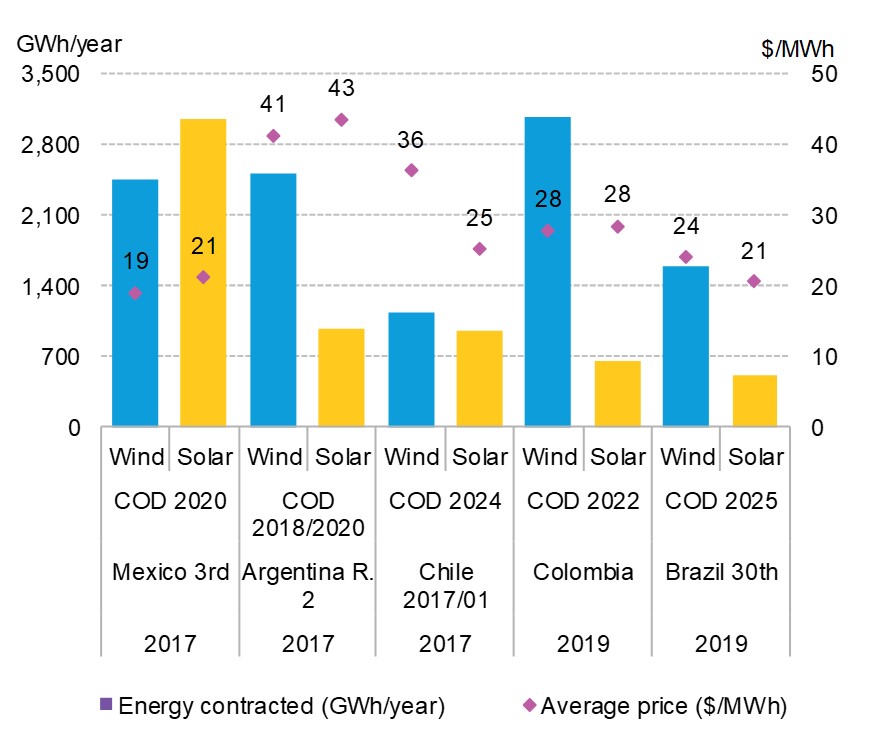

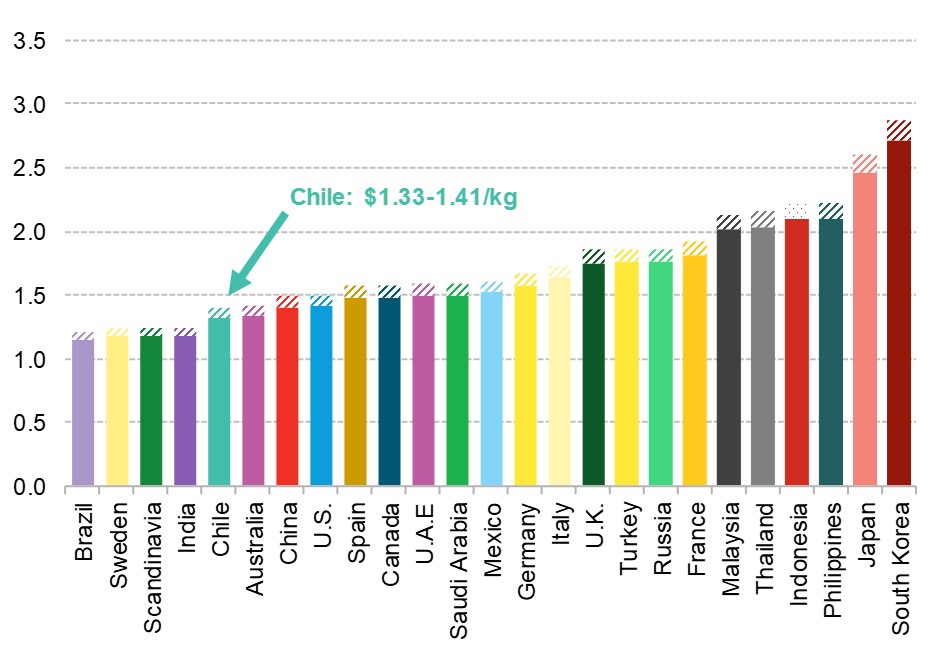

2. Las subastas para contratos de entrega de energía limpia se reanudarán después de un 2020 inactivo. América Latina no realizó subastas para contratos de entrega de energía en 2020. La pandemia global volcó las proyecciones de demanda, lo que provocó que Brasil y Chile cancelaran sus subastas. En cambio, ambos países han hecho planes para realizarlas en 2021, así ofreciendo la continuidad de dos fieles subastas regionales. Mientras tanto, Colombia, un mercado más nuevo, anunció planes de realizar su segunda subasta este año.

Debido a que los proyectos “merchant” son escasos en América Latina, las subastas son críticas para las nuevas inversiones y la construcción de energía limpia. También anclan la financiación de proyectos al proporcionar certeza de ingresos a los desarrolladores y apoyar las cadenas de suministro locales. Su retorno es una señal crítica de recuperación y de la salud general de la industria.