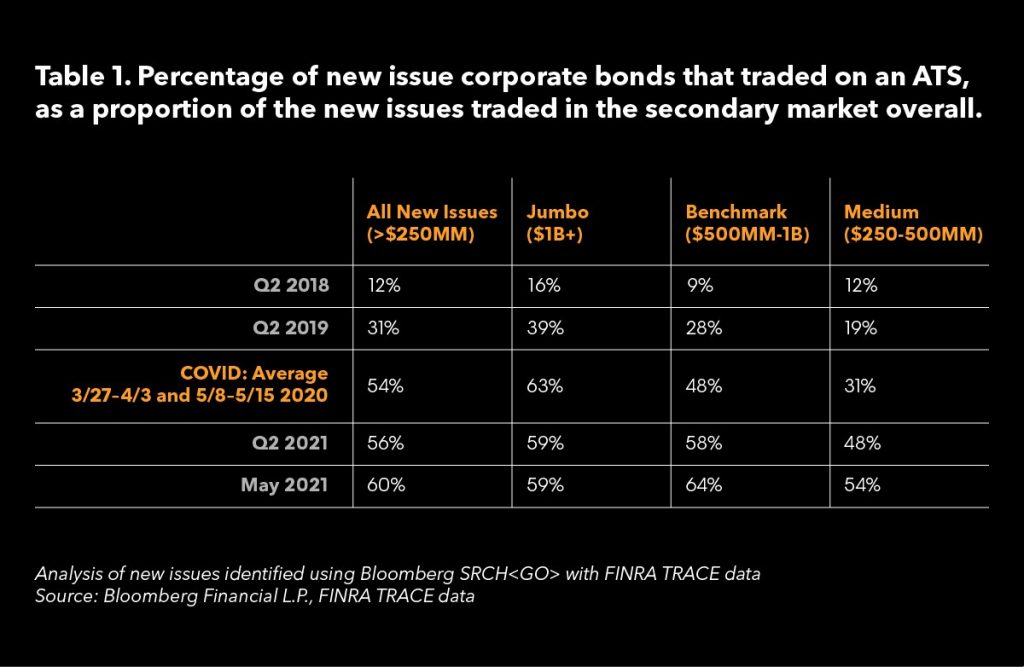

Estas tendencias estaban sólidamente establecidas en el período previo a marzo de 2020 y los datos muestran que la expansión continuó en los 14 meses siguientes, en un patrón de crecimiento tipo “palo de hockey” (Tabla 1). Al analizar las cifras, queda claro que la negociación electrónica de nuevas emisiones es ahora una práctica estándar del mercado de bonos corporativos.

FINRA, la Autoridad Reguladora de la Industria Financiera, publica datos de transacciones en tiempo real de su motor de cumplimiento e informes de operación (TRACE, por sus siglas en inglés). TRACE identifica las transacciones que se completan en forma electrónica en un sistema alternativo de negociación (ATS);